L'optimisation fiscale est un levier essentiel pour les contribuables. Le système fiscal français permet d'ajuster le montant de l'impôt en fonction de la situation personnelle et des charges de famille, et pour encourager certains comportements ou investissements jugés favorables à l'économie ou à la société, tels que l'emploi à domicile, les investissements immobiliers, les dons ou l'épargne retraite.

Les crédits d'impôt sont des sommes qui sont directement soustraites du montant de l'impôt dû. Leur particularité réside dans le fait que si le montant du crédit est supérieur à l'impôt que le contribuable doit payer, la différence est remboursée par l'administration fiscale. Cette caractéristique les rend particulièrement avantageux, notamment pour les ménages à revenus modestes qui pourraient avoir peu ou pas d'impôt à payer. Ils représentent ainsi une aide concrète, même en l'absence d'impôt dû.

Les réductions d'impôt, quant à elles, diminuent également le montant de l'impôt dû par le contribuable. Cependant, à la différence des crédits d'impôt, une réduction d'impôt ne donne pas lieu à un remboursement si son montant excède l'impôt total à payer. Elle ne peut que ramener l'impôt à zéro. Elles sont donc bénéfiques principalement pour les contribuables dont l'impôt dû est supérieur au montant de la réduction.

Enfin, les déductions du revenu imposable agissent en amont du calcul de l'impôt. Ces charges sont soustraites du revenu brut global du contribuable, réduisant ainsi l'assiette fiscale – le montant sur lequel l'impôt est calculé. En diminuant le revenu imposable, elles ont pour effet de réduire l'impôt dû, d'autant plus significativement que le contribuable se situe dans une tranche d'imposition élevée.

I. Les Crédits d'Impôt

Les crédits d'impôt constituent une catégorie d'avantages fiscaux particulièrement attractive, car ils peuvent donner lieu à un remboursement de la part de l'administration fiscale si leur montant dépasse l'impôt dû.

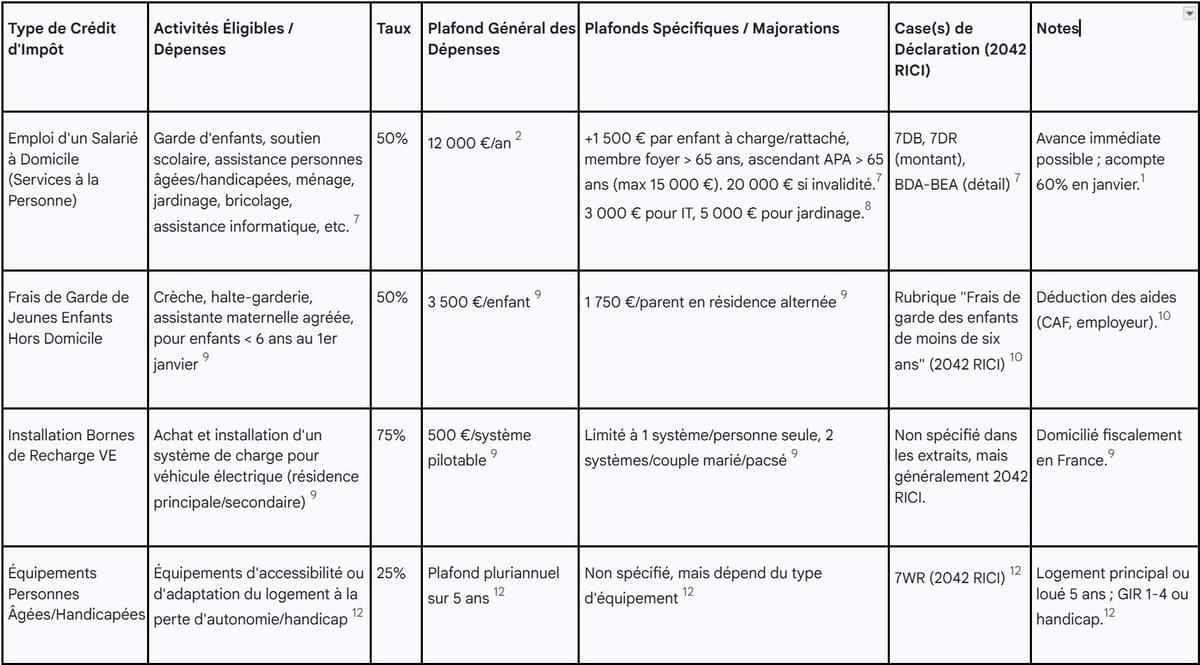

A. Le Crédit d'Impôt pour l'Emploi d'un Salarié à Domicile (Services à la Personne)

Ce dispositif vise à soutenir les ménages employant des personnes pour des services à domicile. Il couvre un large éventail d'activités à caractère familial ou ménager. Parmi les prestations éligibles figurent la garde d'enfants, le soutien scolaire, l'assistance aux personnes âgées ou handicapées (y compris la téléassistance et la visioassistance), l'entretien de la maison et les travaux ménagers, les petits travaux de jardinage, les prestations de petit bricolage, l'assistance informatique, internet et administrative. Sont également inclus les soins et promenades d'animaux de compagnie pour les personnes dépendantes (à l'exception des soins vétérinaires et du toilettage), ainsi que la livraison de repas ou de courses à domicile.

Le crédit d'impôt est égal à 50 % des dépenses effectivement supportées par le contribuable. Ces services peuvent être fournis par un salarié directement employé par le particulier, ou par l'intermédiaire d'une association, d'une entreprise ou d'un organisme agréé qui rend exclusivement des services à la personne.7

Les dépenses prises en compte sont soumises à des plafonds annuels. Le plafond général est de 12 000 € par an.2 Ce montant peut être majoré de 1 500 € par enfant à charge, par enfant majeur rattaché au foyer fiscal, par membre du foyer âgé de plus de 65 ans, ou par ascendant de plus de 65 ans bénéficiaire de l'Allocation Personnalisée d'Autonomie (APA) lorsque les dépenses ont été effectuées à son domicile.7 La limite ainsi majorée ne peut excéder 15 000 €.8 Un plafond spécifique plus élevé, de 20 000 €, s'applique si l'un des membres du foyer est titulaire d'une carte d'invalidité ou d'une carte mobilité inclusion (CMI-invalidité) avec un taux d'incapacité d'au moins 80 %, est bénéficiaire d'une pension d'invalidité de 3ème catégorie, ou perçoit un complément d'allocation d'éducation spéciale pour un enfant handicapé (AEEH).7 Il existe également des plafonds spécifiques pour certaines activités, indépendamment du plafond général : 3 000 € par an pour l'assistance informatique et internet à domicile, et 5 000 € par an pour les dépenses relatives aux interventions de petits travaux de jardinage.8

Pour la déclaration, les contribuables utilisant la déclaration en ligne doivent sélectionner la case « Réductions et crédits d'impôt », puis saisir le montant en case 7DB et, le cas échéant, en case 7DR. Il est également nécessaire de détailler le montant correspondant à chaque type de dépenses d'emploi d'un salarié à domicile en page 1 de la déclaration 2042 RICI (cases BDA à BEA).7 Pour la déclaration papier, un formulaire 2042 RICI doit être complété. Les montants versés via Cesu ou Pajemploi sont généralement préremplis dans la déclaration en ligne.7

Un service d'avance immédiate de crédit d'impôt « Services à la personne » est disponible depuis juin 2022, permettant de déduire le crédit d'impôt directement du montant des paiements mensuels.2 Cette approche transforme le crédit d'impôt d'un simple ajustement fiscal a posteriori en une réduction immédiate du coût, rendant les services à la personne plus abordables et plus attractifs. Pour les contribuables n'ayant pas opté pour l'avance immédiate, un acompte de 60 % du crédit d'impôt est versé en janvier de l'année N+1, basé sur les dépenses de l'année N-1. Le solde est ensuite versé à l'été N+1 après la déclaration des dépenses réelles. Il est possible de moduler ou d'annuler cette avance si les dépenses récurrentes ont cessé, afin d'éviter un trop-perçu.1

B. Le Crédit d'Impôt pour Frais de Garde de Jeunes Enfants Hors Domicile

Ce crédit d'impôt vise à alléger le coût de la garde d'enfants pour les familles. Pour en bénéficier, l'enfant doit être compté à la charge du contribuable (ou rattaché à son foyer fiscal s'il est majeur) et avoir moins de six ans au 1er janvier de l'année d'imposition (par exemple, pour l'imposition des revenus 2024, il s'agit des enfants nés après le 31 décembre 2017). La garde doit être effectuée hors du domicile, dans un établissement d'accueil (crèche, halte-garderie, garderie) ou par une assistante maternelle agréée.9

Le crédit d'impôt s'élève à 50 % des sommes effectivement payées. Il est crucial de noter que toutes les aides perçues par ailleurs, comme le complément de libre choix du mode de garde de la CAF ou les aides de l'employeur, doivent être déduites des dépenses avant le calcul du crédit d'impôt.10 Les frais sont retenus dans la limite de 3 500 € par enfant.9 En cas de résidence alternée ou de garde partagée, ce montant est divisé par deux, soit 1 750 € par parent.9 Le crédit d'impôt maximal qu'un parent peut obtenir est donc de 1 750 € par enfant.

Les dépenses liées à la garde de jeunes enfants doivent être indiquées dans la rubrique « Frais de garde des enfants de moins de six ans » de la déclaration annuelle de revenus (formulaire 2042 RICI).10 Les montants versés via le dispositif PAJEMPLOI sont souvent préremplis pour faciliter la déclaration.10

C. Autres Crédits d'Impôt

Outre les services à la personne et la garde d'enfants, d'autres crédits d'impôt existent pour encourager certains comportements ou investissements.

Le crédit d'impôt pour l'installation de bornes de recharge pour véhicule électrique s'applique aux dépenses engagées pour l'installation d'un système de charge pour véhicule électrique dans la résidence principale ou secondaire du contribuable. Il est accessible aux propriétaires, locataires ou occupants à titre gratuit, à condition d'être domiciliés fiscalement en France. Le crédit est limité à un système de charge pour une personne seule et à deux systèmes pour un couple marié ou pacsé soumis à imposition commune. Le montant du crédit d'impôt est égal à 75 % des dépenses, avec une limite de 500 € par système de charge pilotable.9

Un crédit d'impôt pour l'acquisition d'équipements pour personnes âgées ou handicapées et travaux d'adaptation est également disponible. Il concerne les dépenses engagées pour l'acquisition d'équipements spécialement conçus pour l'accessibilité des logements ou pour l'adaptation à la perte d'autonomie ou au handicap. Le logement doit être l'habitation principale du contribuable, ou être loué (ou s'engager à être loué) à titre de résidence principale pendant au moins cinq ans à une personne autre qu'un membre du foyer fiscal. Ce crédit s'applique aux personnes souffrant d'une perte d'autonomie classée en groupes iso-ressources (GIR) 1 à 4, ou aux personnes handicapées. Le crédit d'impôt est de 25 % des dépenses éligibles, retenues dans la limite d'un plafond pluriannuel appliqué sur une période de cinq années consécutives.12 Les dépenses sont à déclarer en case 7WR de la déclaration n°2042 RICI.

Il est important de noter l'évolution du Crédit d'Impôt pour la Transition Énergétique (CITE). Ce dispositif, qui permettait de bénéficier d'un avantage fiscal pour les travaux d'économie d'énergie, a été remplacé par MaPrimeRénov'. MaPrimeRénov' n'est pas un crédit d'impôt au sens fiscal direct, mais une aide financière directe (une prime) versée par l'État.9 Ce dispositif vise à financer les dépenses engagées pour les travaux d'amélioration de la performance énergétique des logements. Les montants de prime peuvent être cumulés pour un même logement, dans la limite d'un plafond de 20 000 €. Le dispositif a été simplifié et est décliné en plusieurs parcours (par geste, rénovation d'ampleur, copropriété). La demande de MaPrimeRénov' se fait en ligne sur le site www.maprimerenov.gouv.fr avant le lancement des travaux. Après la réalisation et la justification des travaux (factures), la prime est versée par virement.14

Le passage du CITE à MaPrimeRénov' pour la rénovation énergétique marque une évolution significative des politiques publiques. Ce changement d'un crédit d'impôt à une subvention directe vise à rendre l'aide plus accessible, en particulier pour les ménages à faibles revenus qui ne bénéficieraient pas pleinement d'un crédit d'impôt faute d'impôt suffisant à payer.

Table 1: Synthèse des Principaux Crédits d'Impôt

II. Les Réductions d'Impôt

Contrairement aux crédits d'impôt, les réductions d'impôt ne donnent pas lieu à un remboursement si leur montant excède l'impôt dû. Elles sont néanmoins des leviers importants pour optimiser sa fiscalité.

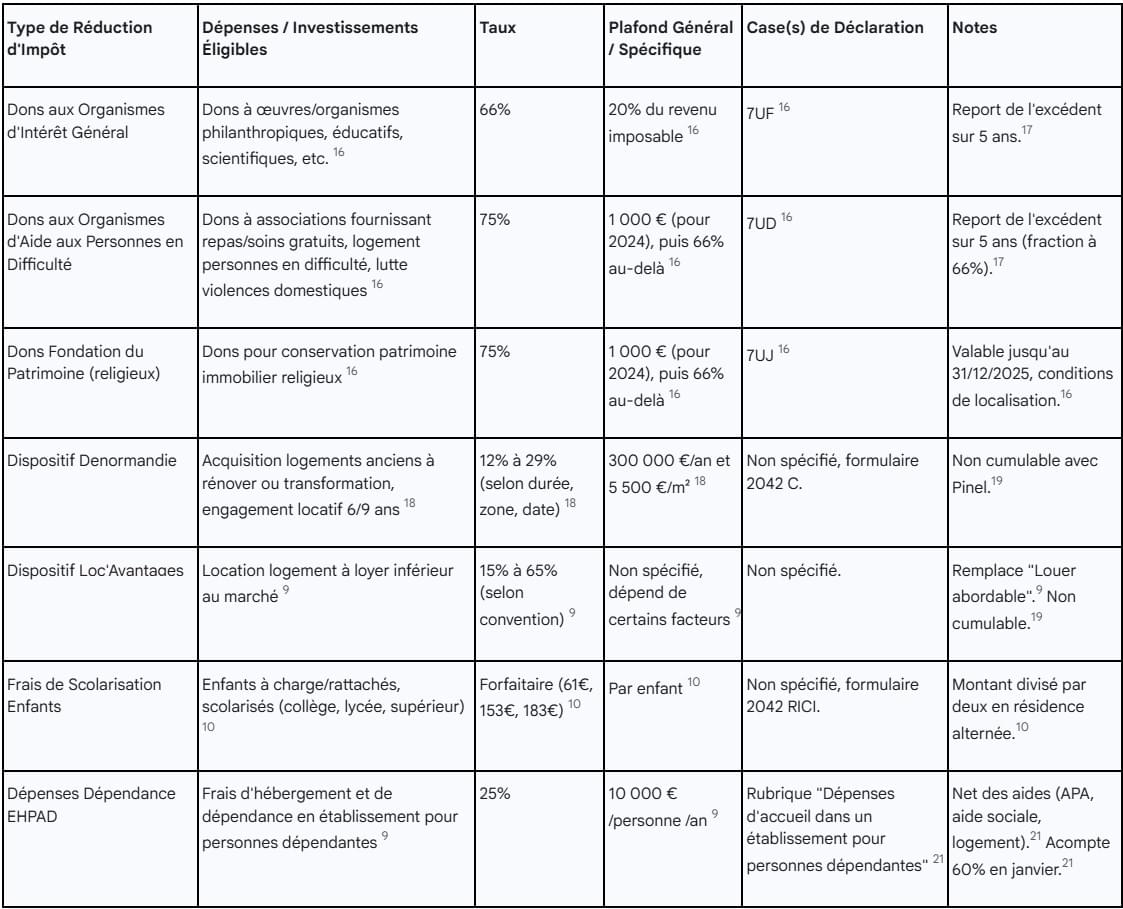

A. Les Dons aux Associations et Organismes d'Intérêt Général

Les dons aux associations et organismes d'intérêt général permettent de bénéficier de réductions d'impôt, avec des taux et plafonds qui varient selon la nature de l'organisme bénéficiaire.

Les organismes d'intérêt général incluent les œuvres ou organismes à caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la valorisation du patrimoine ou à la défense de l'environnement, ainsi que les associations ou fondations reconnues d'utilité publique. Pour ces dons, la réduction d'impôt est de 66 % du montant versé, dans la limite de 20 % du revenu imposable du foyer.16

Les organismes d'aide aux personnes en difficulté sont les associations situées en France qui fournissent gratuitement des repas ou des soins médicaux, et/ou facilitent le logement de personnes en difficulté (par exemple, les Restaurants du Cœur, la Croix-Rouge, le Secours Catholique, le Secours Populaire). Depuis le 1er janvier 2025, ce dispositif est également étendu aux associations de lutte contre les violences faites aux femmes et les violences domestiques. Pour ces dons, la réduction d'impôt est de 75 % du montant versé. Pour les sommes payées en 2024, cette limite est fixée à 1 000 €, ce qui correspond à une réduction maximale de 750 € pour cette catégorie de dons. Si le montant donné dépasse 1 000 €, la fraction excédentaire est automatiquement ajoutée au montant des dons versés à des organismes d'intérêt général (et donc soumise au taux de 66 % et au plafond de 20 % du revenu imposable).16

La Fondation du Patrimoine pour la sauvegarde du patrimoine religieux bénéficie d'une réduction spécifique. Les versements effectués à son profit pour la conservation du patrimoine immobilier religieux ouvrent droit à une réduction de 75 % dans la limite de 1 000 €. Au-delà de 1 000 €, la fraction excédentaire donne droit à une réduction de 66 %. Cette mesure est valable jusqu'au 31 décembre 2025, sous certaines conditions de localisation des bâtiments (communes de moins de 10 000 habitants en métropole ou 20 000 en outre-mer). Des dispositions spécifiques peuvent également être mises en place pour les dons destinés à l'aide aux victimes de catastrophes naturelles, comme l'exemple du Cyclone Chido à Mayotte, avec une réduction de 75 % dans la limite de 2 000 €, l'excédent étant soumis au taux de 66 %.16

Les dons à des organismes établis dans un État européen agréés et ayant conclu un accord fiscal avec la France peuvent également ouvrir droit à la réduction d'impôt sous les mêmes conditions que les organismes français.16

Un avantage important de ce dispositif est le report des excédents. Si le montant des dons dépasse la limite de 20 % du revenu imposable pour une année donnée, l'excédent peut être reporté et utilisé pour la réduction d'impôt sur les cinq années suivantes, dans les mêmes conditions.17

Pour la déclaration, les dons sont à indiquer dans des cases spécifiques : 7UF pour les organismes d'intérêt général, 7UD pour les organismes d'aide aux personnes en difficulté, 7UJ pour le patrimoine religieux, 7UO pour les dons spécifiques comme Cyclone Chido, et 7VA/7VC pour les organismes européens. Il est crucial de conserver les reçus fiscaux délivrés par les associations, car l'administration fiscale peut les demander en cas de contrôle.16

B. Les Dispositifs d'Investissement Locatif

Plusieurs dispositifs fiscaux encouragent l'investissement immobilier locatif en France, chacun avec ses propres conditions et objectifs.

1. Le Dispositif Pinel

Le dispositif Pinel cible l'acquisition ou la construction de logements neufs ou assimilés réalisées entre le 01/09/2014 et le 31/12/2024. Depuis 2021, il était exclusivement réservé aux investissements réalisés dans des bâtiments d'habitation collectifs. Pour en bénéficier, le contribuable devait être domicilié fiscalement en France et s'engager à louer le logement non meublé comme résidence principale pour une durée de 6 ou 9 ans. Le choix de la durée d'engagement était irrévocable au moment de la première déclaration.18

La réduction était calculée sur le prix d'acquisition ou le prix de revient du bien. Pour un même contribuable et une même année, un maximum de deux investissements éligibles étaient autorisé, dans la double limite d'un plafond de 300 000 € par an et par personne, et de 5 500 € par mètre carré de surface habitable.9 Les taux de réduction variaient en fonction de la date de réalisation de l'investissement et de la durée de l'engagement de location (6 ou 9 ans), avec des taux plus élevés pour les investissements réalisés en outre-mer. À titre d'exemple, pour les investissements réalisés et achevés en 2024 en métropole, les taux étaient de 9 % pour un engagement de 6 ans et de 12 % pour 9 ans. Pour les investissements réalisés et achevés en 2024 en outre-mer, les taux s'élèvaient à 20 % pour 6 ans et 23 % pour 9 ans.18

2. Le Dispositif Denormandie

Le dispositif Denormandie est conçu pour les logements anciens qui nécessitent des travaux de rénovation importants, ou pour les locaux précédemment non résidentiels transformés en logements. Les investissements doivent être réalisés entre le 1er janvier 2019 et le 31 décembre 2027. Comme pour le Pinel, le propriétaire doit s'engager à louer le logement non meublé comme résidence principale pour 6 ou 9 ans.

La base de calcul et les plafonds d'investissement sont identiques à ceux du dispositif Pinel : la réduction est calculée sur le prix d'acquisition ou de revient, avec des plafonds de 300 000 € et 5 500 €/m². Les taux de réduction sont similaires à ceux du Pinel pour les investissements en métropole et en outre-mer, variant selon la durée d'engagement.18

3. Le Dispositif Loc'Avantages (anciennement Louer Abordable)

Le dispositif Loc'Avantages permet aux propriétaires de bénéficier d'une réduction d'impôt en proposant à la location un logement à un loyer inférieur à celui du prix du marché, sous certaines conditions. Le montant de la réduction d'impôt peut varier de 15 % à 65 % en fonction de facteurs tels que le type de convention signée et les niveaux de loyer et de ressources du locataire.9 Il est important de noter que ce dispositif n'est pas cumulable avec d'autres avantages fiscaux.19

C. Réduction d'Impôt pour Frais de Scolarisation des Enfants

Les familles ayant des enfants scolarisés peuvent bénéficier d'une réduction d'impôt. Pour être éligible, l'enfant doit être à la charge du contribuable ou rattaché à son foyer fiscal, et poursuivre des études secondaires (collège, lycée) ou supérieures au 31 décembre de l'année d'imposition.10

Le montant de la réduction est forfaitaire et dépend du cycle d'enseignement :

- 61 € par enfant fréquentant un collège.

- 153 € par enfant fréquentant un lycée d'enseignement général et technologique.

- 183 € par enfant suivant une formation d'enseignement supérieur.

En cas de résidence alternée ou de garde partagée, le montant de la réduction d'impôt est divisé par deux. Ces montants sont à déclarer sur les lignes prévues à cet effet dans la déclaration de revenus.

D. Réduction d'Impôt pour Dépenses Liées à la Dépendance et à l'Hébergement en Établissement (EHPAD)

Les personnes âgées dépendantes hébergées en établissement peuvent bénéficier d'une réduction d'impôt. Pour cela, le contribuable doit être domicilié fiscalement en France et être accueilli dans un Établissement d'Hébergement pour Personnes Âgées Dépendantes (EHPAD) ou un établissement de soins de longue durée, situé en France ou dans un autre État membre de l'Espace Économique Européen.9 Cette réduction d'impôt peut être obtenue quels que soient l'âge ou la situation familiale du contribuable.

Les dépenses éligibles sont celles liées à la dépendance (prestations d'aide et de surveillance nécessaires aux actes essentiels de la vie) et à l'hébergement (administration générale, accueil hôtelier, restauration, entretien et animation de la vie sociale de l'établissement). Il est important de noter que les aides perçues, telles que l'Allocation Personnalisée d'Autonomie (APA), l'aide sociale du département et l'allocation logement, doivent être déduites des dépenses avant le calcul de la réduction.21

La réduction d'impôt est égale à 25 % des dépenses supportées durant l'année, dans la limite annuelle de 10 000 € par personne hébergée. La réduction d'impôt maximale à laquelle un contribuable pourra prétendre est ainsi de 2 500 € par an et par personne.9

Les frais doivent être indiqués dans la partie « Réductions d'impôt - Crédits d'impôt » de la déclaration en ligne, à la rubrique « Dépenses d'accueil dans un établissement pour personnes dépendantes ». Un acompte de 60 % de la réduction d'impôt est versé au mois de janvier, basé sur la réduction perçue l'année précédente, et le solde est payé durant l'été en fonction des dépenses effectives.21

Table 2: Synthèse des Principales Réductions d'Impôt

III. Les Déductions du Revenu Imposable

Les déductions du revenu imposable permettent de réduire la base sur laquelle l'impôt est calculé, ce qui est particulièrement avantageux pour les contribuables dont les revenus se situent dans les tranches d'imposition les plus élevées.

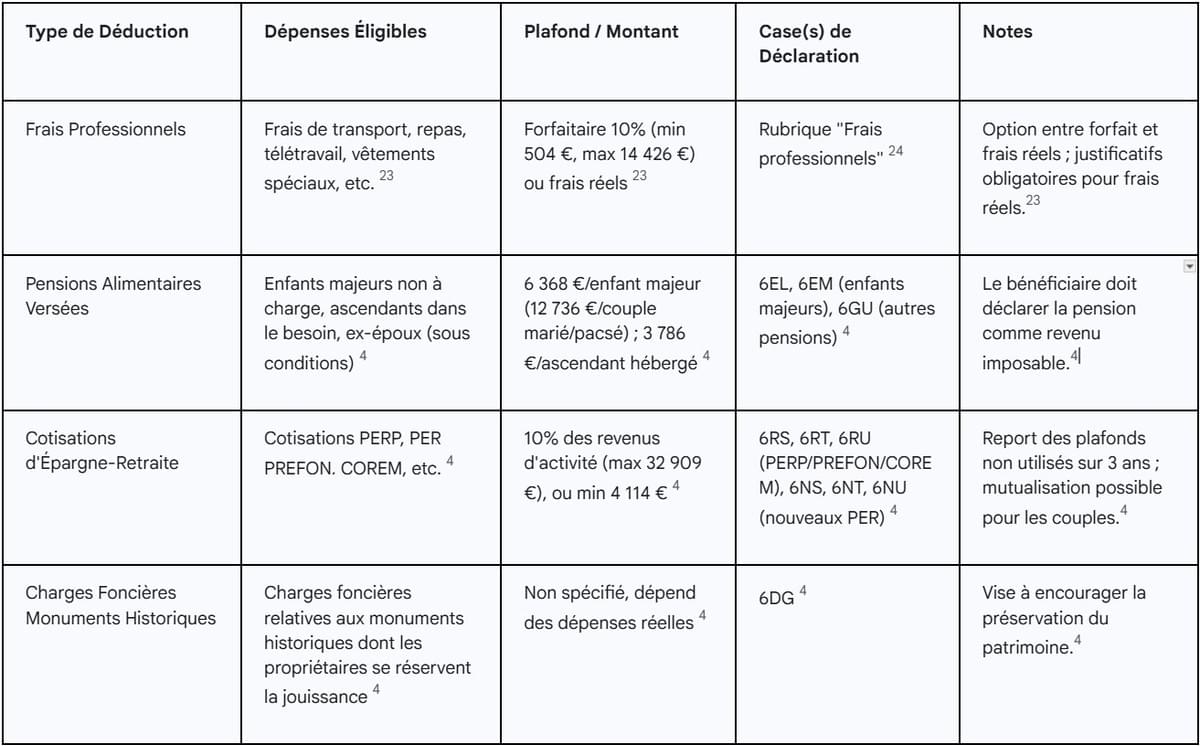

A. Les Frais Professionnels (Déduction Forfaitaire de 10% ou Frais Réels)

Pour les salariés, l'administration fiscale applique automatiquement une déduction forfaitaire de 10 % sur le montant du salaire déclaré. Cette déduction est censée couvrir les dépenses courantes liées à l'emploi (transport, repas, etc.). Elle est soumise à un minimum de 504 € et un maximum de 14 426 € par salarié.23

Cependant, si les dépenses professionnelles réelles d'un salarié sont supérieures à cette déduction forfaitaire, il a la possibilité d'opter pour la déduction de ses frais réels. Cette option est plus favorable si les frais réels dépassent le montant du forfait.

Les types de frais réels déductibles sont variés et doivent répondre à des conditions strictes : ils doivent être effectués dans le seul but d'acquérir ou de conserver les revenus professionnels, être nécessités par l'exercice de l'activité salariée, avoir été payés au cours de l'année d'imposition, et être justifiés. En cas d'option pour les frais réels, toutes les allocations ou remboursements pour frais d'emploi perçus doivent être ajoutés aux salaires imposables.

Parmi les frais réels les plus courants, on retrouve :

- Les frais de transport pour le trajet domicile-travail. Ces frais sont déductibles, avec des limites de kilométrage, et peuvent être évalués à l'aide d'un barème kilométrique officiel pour les véhicules. Des exemples de calculs sont fournis selon la puissance fiscale du véhicule et la distance parcourue.

- Les frais de repas supplémentaires effectivement supportés lorsque l'activité oblige à prendre les repas hors de chez soi. Pour les revenus de 2024, une valeur forfaitaire de 5,35 € par repas est retenue comme coût d'un repas pris au foyer, la déduction correspondant à la différence entre le prix payé et cette valeur.

- D'autres frais peuvent être déduits, comme les frais de voyages ou de déplacements professionnels, les frais de vêtements spéciaux (bleus de travail, blouses), les frais supportés par les salariés contraints de changer de résidence pour obtenir un nouvel emploi (à l'exclusion des dépenses de réinstallation du foyer), ou encore certains frais liés au télétravail.

Le choix entre la déduction forfaitaire et les frais réels se fait lors de la déclaration de revenus. Il est impératif de conserver tous les justificatifs des frais réels pour pouvoir les présenter en cas de demande de l'administration fiscale.

B. Les Pensions Alimentaires Versées

Les pensions alimentaires versées peuvent être déduites du revenu imposable sous certaines conditions, soulignant le rôle de l'impôt dans le soutien aux obligations familiales.4

Les conditions générales de déduction stipulent que les pensions doivent être versées à des personnes qui ne sont pas comptées à charge pour la détermination du nombre de parts fiscales. Elles doivent être versées dans le cadre d'une obligation alimentaire légale, telle que définie par le Code Civil, et leur montant doit être compatible avec les ressources du débiteur et les besoins du bénéficiaire. Le bénéficiaire doit, en contrepartie, déclarer la pension perçue comme un revenu imposable. Le contribuable doit également être domicilié fiscalement en France.

Pour les pensions versées aux enfants majeurs, la déduction est limitée à 6 368 € par enfant majeur non compté à charge. Ce plafond peut être doublé, atteignant 12 736 €, si le contribuable seul supporte ses enfants majeurs mariés ou pacsés avec des personnes à charge, ou si le couple marié/pacsé supporte seul le jeune ménage. Les dépenses en nature, telles que les frais de cantine, de scolarité ou médicaux, payées directement en complément de la pension initiale, sont également déductibles. Si l'enfant majeur vit sous le toit du contribuable toute l'année et manque de ressources, une somme forfaitaire de 4039 € par enfant peut être déduite sans justification. Ces montants sont à indiquer en lignes 6EL et 6EM de la déclaration.

Concernant les pensions versées aux ascendants, si l'ascendant est dans le besoin et hébergé, une somme forfaitaire de 4039 € par ascendant peut être déduite sans justification. D'autres dépenses, comme le logement ou l'hospitalisation, peuvent être déduites pour leur montant réel et justifié.

Les pensions versées à un ex-époux sont déductibles si elles ont été fixées par une décision de justice ou une convention de divorce, et qu'elles sont versées sous forme de rente ou de capital sur une période de plus de 12 mois.

C. Les Cotisations d'Épargne-Retraite (PERP, PER, etc.)

Les cotisations versées sur certains produits d'épargne-retraite, tels que le Plan d'Épargne Retraite Populaire (PERP) ou les nouveaux Plans d'Épargne Retraite (PER), sont déductibles du revenu imposable.4

La déduction de ces cotisations est soumise à un plafond annuel. Ce plafond est calculé sur la base de 10 % des revenus d'activité nets de frais professionnels de l'année N-1, dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) de l'année N-1 (par exemple, un montant maximum de 32 909 € pour les revenus 2021). Un plafond minimum (ou "plancher de déduction") est également prévu, égal à 10 % du PASS (4 114 € pour 2021), même en l'absence de revenus professionnels.

Un avantage notable est le report des plafonds non utilisés : la fraction du plafond de déduction qui n'a pas été utilisée peut être reportée et utilisée sur les trois années suivantes. De plus, les couples mariés ou pacsés soumis à imposition commune peuvent demander la mutualisation de leurs plafonds de déduction, ce qui leur permet d'optimiser conjointement l'utilisation de ces avantages fiscaux.

Les cotisations sont à déclarer dans des cases spécifiques de la déclaration de revenus, telles que 6RS, 6RT, 6RU pour les anciens dispositifs comme le PERP/PREFON/COREM, ou 6NS, 6NT, 6NU pour les nouveaux PER.

D. Charges Foncières Relatives aux Monuments Historiques

Les charges foncières relatives aux monuments historiques dont les propriétaires se réservent la jouissance sont également déductibles du revenu imposable.

Cette déduction fiscale, bien que spécifique, représente une politique ciblée visant à préserver le patrimoine culturel français. Les propriétés classées monuments historiques entraînent souvent des coûts d'entretien et de restauration considérables. Cet avantage fiscal fournit une incitation cruciale aux propriétaires privés pour qu'ils entreprennent les travaux de conservation et de restauration nécessaires.4

Table 3: Synthèse des Principales Déductions du Revenu Imposable

IV. Le Plafonnement Global des Avantages Fiscaux

Le plafonnement global des avantages fiscaux, communément appelé "niches fiscales", est une règle fondamentale du système fiscal français. Il limite le montant total des avantages fiscaux (crédits d'impôt, réductions d'impôt, déductions du revenu imposable) dont un foyer fiscal peut bénéficier chaque année pour le calcul de son impôt sur le revenu.3

Le plafond général est fixé à 10 000 € par an et par foyer fiscal pour la majorité des avantages fiscaux. Ce montant est uniforme pour tous les foyers, qu'ils soient célibataires, en couple, avec ou sans personnes à charge.

Cependant, certains dispositifs stratégiques bénéficient d'un plafond spécifique majoré de 18 000 €. C'est notamment le cas des investissements Outre-mer (par exemple, la loi Girardin industriel ou la loi Denormandie en Outre-Mer) et des SOFICA (Sociétés de financement de l'industrie cinématographique et audiovisuelle). Ces avantages fiscaux sont considérés comme soutenant des secteurs économiques prioritaires et sont donc exclus du plafonnement général de 10 000 €, tout en restant soumis à leur propre plafond spécifique.

La plupart des crédits et réductions d'impôt sont concernés par le plafond de 10 000 €, incluant le crédit d'impôt emploi à domicile, les frais de garde d'enfants de moins de 6 ans, les investissements locatifs (Pinel, Denormandie), et les dons aux associations. En revanche, certains avantages fiscaux sont exclus du plafonnement global. Il s'agit notamment de ceux liés à la situation personnelle du contribuable (par exemple, les effets du quotient familial, les abattements pour personnes âgées ou invalides) ou ceux liés à la poursuite d'un objectif d'intérêt général sans contrepartie directe (par exemple, les dons à des organismes d'aide aux personnes dépendantes, les frais d'hébergement en EHPAD, les frais de scolarisation des enfants).

Pour maximiser les avantages fiscaux tout en respectant ces plafonds, il est conseillé de diversifier les investissements. Cela implique de combiner des dispositifs soumis au plafond de 10 000 € avec ceux bénéficiant du plafond spécifique de 18 000 €, ou avec des dispositifs qui sont totalement hors plafond. Une anticipation rigoureuse des plafonds et la consultation d'un conseiller fiscal ou d'un gestionnaire de patrimoine sont des approches prudentes pour bâtir une stratégie adaptée à la situation individuelle.

V. Conclusion

L'optimisation fiscale personnelle en France repose sur une compréhension approfondie et une application judicieuse des divers mécanismes offerts par le Code Général des Impôts. Trois leviers principaux ont été détaillés : les crédits d'impôt, les réductions d'impôt et les déductions du revenu imposable.

L'optimisation fiscale est une démarche intrinsèquement personnalisée. La stratégie la plus pertinente dépendra toujours de la situation spécifique de chaque foyer fiscal : ses revenus, sa composition familiale, sa capacité d'investissement, ses intérêts philanthropiques et ses projets de vie.

Pour naviguer dans la complexité de la législation fiscale et maximiser les avantages disponibles, plusieurs recommandations sont essentielles :

- Se tenir informé : La législation fiscale est en constante évolution, avec des dispositifs qui sont réformés ou remplacés, comme en témoigne la fin de la loi Pinel et l'évolution de MaPrimeRénov'. Une veille régulière est indispensable.

- Conserver les justificatifs : Pour chaque dépense ou investissement ouvrant droit à un avantage fiscal, il est crucial de conserver méticuleusement tous les justificatifs (factures, reçus fiscaux, attestations). L'administration fiscale peut les demander en cas de contrôle, et leur absence peut entraîner la remise en cause des avantages.

- Consulter un expert : Compte tenu de la complexité et de la spécificité de chaque situation, faire appel à un conseiller fiscal ou à un gestionnaire de patrimoine est un atout précieux. Ces professionnels peuvent analyser la situation individuelle, identifier les dispositifs les plus adaptés et élaborer une stratégie d'optimisation personnalisée et conforme à la législation.